相続に強い頼れる士業・専門家 全国50選 選出&お役立ち会計事務所 全国100選 選出

相続贈与センター

福岡・北九州で相続に関するご相談はSKC会計グループの「相続贈与センター」にお任せください

-

相続税申告を準備から一括サポート

複雑な相続税の問題を、長年の経験から生まれたノウハウを駆使して準備の段階からサポートを行います

-

二次相続を見据えた中長期的な対策

二次相続を見据えた効果的な相続税対策として適切なシミュレーションを行い中長期的にサポートします。

-

税務調査のサポート

税務署の税務調査についても深い知見があります。どうぞ安心してお任せください。

SKCにご依頼いただいて相続の問題を解決したお客様の声をご確認ください

相続を税理士に依頼するメリット

相続サービス内容

相続発生後に起こる様々な手続き

-

相続発生直後

- 通夜・葬儀

- 死亡届提出

- 口座凍結

- 団体信用生命保険申請

-

状況整理

- 相続人の確認

- 戸籍謄本取得

- 財産の評価・鑑定

- 物納条件整備

-

相続手続き

- 所有不動産の名義変更登記

- 不動産の売却

- 死亡保険金受取

- 相続税申告書の作成

- 納税手続き

-

問題発生時の対処

- 相続人間の紛争解決

- 調停・審理

- 遺産分割協議書の作成

税理士にお願いしたとき、いったい費用はいくらかかる?

料金例

30万円~

お見積りいたします。

相続税額の早見表

相続税の額は①相続財産の総額(債務額を控除後の額)と②法定相続人の数でおおよその金額を算出可能です。

下記の早見表は、相続財産の総額と法定相続人数に基づいて計算したおおよその相続税額となります。

より詳細な相続税額の把握には専門的な知識が必要ですので、詳しくは、当事務所にお気軽にご相談ください。

財産の額が多いほど長期的な視点に立った相続対策が有効ですので、最善の方法をご提案いたします。

家族構成を入力してください

配偶者

他の相続人様

法定相続人が配偶者と子の場合の相続税額

| 相続財産の総額 | 法定相続人 | |||

|---|---|---|---|---|

| 配偶者+子1人 | 配偶者+子2人 | 配偶者+子3人 | 配偶者+子4人 | |

| 4,000万円 | 0万円 | 0万円 | 0万円 | 0万円 |

| 5,000万円 | 40万円 | 10万円 | 0万円 | 0万円 |

| 7,500万円 | 197万円 | 143万円 | 106万円 | 75万円 |

| 1億円 | 385万円 | 315万円 | 262万円 | 225万円 |

| 1億5,000万円 | 920万円 | 747万円 | 664万円 | 587万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,217万円 | 1,125万円 |

| 2億5,000万円 | 2,460万円 | 1,985万円 | 1,799万円 | 1,687万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,539万円 | 2,350万円 |

| 3億5,000万円 | 4,460万円 | 3,735万円 | 3,289万円 | 3,100万円 |

| 4億円 | 5,460万円 | 4,610万円 | 4,154万円 | 3,850万円 |

| 4億5,000万円 | 6,480万円 | 5,492万円 | 5,029万円 | 4,600万円 |

| 5億円 | 7,605万円 | 6,555万円 | 5,962万円 | 5,500万円 |

| 5憶5,000万円 | 8,730万円 | 7,617万円 | 6,899万円 | 6,437万円 |

| 6億円 | 9,855万円 | 8,680万円 | 7,837万円 | 7,375万円 |

| 6億5,000万円 | 1億1,000万円 | 9,745万円 | 8,774万円 | 8,312万円 |

| 7億円 | 1億2,250万円 | 1億870万円 | 9,884万円 | 9,300万円 |

| 7億5,000万円 | 1億3,500万円 | 1億1,995万円 | 1億1,010万円 | 1億300万円 |

| 8億円 | 1億4,750万円 | 1億3,120万円 | 1億2,134万円 | 1億1,300万円 |

| 8億5,000万円 | 1億6,000万円 | 1億4,247万円 | 1億3,259万円 | 1億2,300万円 |

| 9億円 | 1億7,250万円 | 1億5,435万円 | 1億4,385万円 | 1億3,400万円 |

| 9億5,000万円 | 1億8,500万円 | 1億6,622万円 | 1億5,509万円 | 1億4,525万円 |

| 10億円 | 1億9,750万円 | 1億7,810万円 | 1億6,634万円 | 1億5,650万円 |

法定相続人が配偶者と父母の場合の相続税額

| 相続財産の総額 | 法定相続人 | |

|---|---|---|

| 配偶者+父母のいずれか1人 | 配偶者+父母の両方 | |

| 4,000万円 | 0万円 | 0万円 |

| 5,000万円 | 26万円 | 6万円 |

| 7,500万円 | 131万円 | 103万円 |

| 1億円 | 271万円 | 222万円 |

| 1億5,000万円 | 660万円 | 583万円 |

| 2億円 | 1,131万円 | 1,004万円 |

| 2億5,000万円 | 1,742万円 | 1,544万円 |

| 3億円 | 2,353万円 | 2,100万円 |

| 3億5,000万円 | 2,982万円 | 2,659万円 |

| 4億円 | 3,704万円 | 3,326万円 |

| 4億5,000万円 | 4,426万円 | 3,993万円 |

| 5億円 | 5,157万円 | 4,662万円 |

| 5憶5,000万円 | 5,935万円 | 5,384万円 |

| 6億円 | 6,713万円 | 6,106万円 |

| 6億5,000万円 | 7,495万円 | 6,831万円 |

| 7億円 | 8,301万円 | 7,608万円 |

| 7億5,000万円 | 9,106万円 | 8,386万円 |

| 8億円 | 9,912万円 | 9,164万円 |

| 8億5,000万円 | 1億717万円 | 9,942万円 |

| 9億円 | 1億1,523万円 | 1億720万円 |

| 9億5,000万円 | 1億2,342万円 | 1億1,499万円 |

| 10億円 | 1億3,231万円 | 1億2,333万円 |

法定相続人が配偶者と兄弟姉妹の場合の相続税額

| 相続財産の総額 | 法定相続人 | |||

|---|---|---|---|---|

| 配偶者+兄弟姉妹1人 | 配偶者+兄弟姉妹2人 | 配偶者+兄弟姉妹3人 | 配偶者+兄弟姉妹4人 | |

| 4,000万円 | 0万円 | 0万円 | 0万円 | 0万円 |

| 5,000万円 | 24万円 | 6万円 | 0万円 | 0万円 |

| 7,500万円 | 121万円 | 96万円 | 71万円 | 46万円 |

| 1億円 | 251万円 | 213万円 | 181万円 | 150万円 |

| 1億5,000万円 | 625万円 | 563万円 | 509万円 | 465万円 |

| 2億円 | 1,089万円 | 999万円 | 923万円 | 855万円 |

| 2億5,000万円 | 1,620万円 | 1,505万円 | 1,429万円 | 1,353万円 |

| 3億円 | 2,182万円 | 2,016万円 | 1,935万円 | 1,860万円 |

| 3億5,000万円 | 2,791万円 | 2,580万円 | 2,474万円 | 2,392万円 |

| 4億円 | 3,410万円 | 3,162万円 | 3,037万円 | 2,955万円 |

| 4億5,000万円 | 4,044万円 | 3,747万円 | 3,613万円 | 3,517万円 |

| 5億円 | 4,756万円 | 4,422万円 | 4,246万円 | 4,125万円 |

| 5憶5,000万円 | 5,469万円 | 5,097万円 | 4,883万円 | 4,747万円 |

| 6億円 | 6,181万円 | 5,772万円 | 5,521万円 | 5,385万円 |

| 6億5,000万円 | 6,894万円 | 6,447万円 | 6,158万円 | 6,022万円 |

| 7億円 | 7,606万円 | 7,122万円 | 6,830万円 | 6,660万円 |

| 7億5,000万円 | 8,319万円 | 7,797万円 | 7,506万円 | 7,297万円 |

| 8億円 | 9,031万円 | 8,472万円 | 8,180万円 | 7,935万円 |

| 8億5,000万円 | 9,756万円 | 9,150万円 | 8,855万円 | 8,572万円 |

| 9億円 | 1億543万円 | 9,919万円 | 9,582万円 | 9,285万円 |

| 9億5,000万円 | 1億1,331万円 | 1億688万円 | 1億313万円 | 1億16万円 |

| 10億円 | 1億2,118万円 | 1億1,457万円 | 1億1,045万円 | 1億747万円 |

法定相続人が配偶者のみの場合の相続税額

法定相続人が配偶者のみの場合は、配偶者の法定相続分(100%)が「配偶者の税額軽減」の対象となるため、相続税はかかりません。

法定相続人が子の場合の相続税額

| 相続財産の総額 | 法定相続人 | |||

|---|---|---|---|---|

| 子1人 | 子2人 | 子3人 | 子4人 | |

| 4,000万円 | 40万円 | 0万円 | 0万円 | 0万円 |

| 5,000万円 | 160万円 | 80万円 | 19万円 | 0万円 |

| 7,500万円 | 580万円 | 395万円 | 270万円 | 210万円 |

| 1億円 | 1,220万円 | 770万円 | 629万円 | 490万円 |

| 1億5,000万円 | 2,860万円 | 1,840万円 | 1,440万円 | 1,240万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,459万円 | 2,120万円 |

| 2億5,000万円 | 6,930万円 | 4,920万円 | 3,959万円 | 3,120万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 | 4,580万円 |

| 3億5,000万円 | 1億1,500万円 | 8,920万円 | 6,979万円 | 6,080万円 |

| 4億円 | 1億4,000万円 | 1億920万円 | 8,979万円 | 7,580万円 |

| 4億5,000万円 | 1億6,500万円 | 1億2,960万円 | 1億980万円 | 9,080万円 |

| 5億円 | 1億9,000万円 | 1億5,210万円 | 1億2,979万円 | 1億1,040万円 |

| 5憶5,000万円 | 2億1,500万円 | 1億7,460万円 | 1億4,979万円 | 1億3,040万円 |

| 6億円 | 2億4,000万円 | 1億9,710万円 | 1億6,980万円 | 1億5,040万円 |

| 6億5,000万円 | 2億6,570万円 | 2億2,000万円 | 1億8,989万円 | 1億7,040万円 |

| 7億円 | 2億9,320万円 | 2億4,500万円 | 2億1,239万円 | 1億9,040万円 |

| 7億5,000万円 | 3億2,070万円 | 2億7,000万円 | 2億3,490万円 | 2億1,040万円 |

| 8億円 | 3億4,820万円 | 2億9,500万円 | 2億5,739万円 | 2億3,040万円 |

| 8億5,000万円 | 3億7,570万円 | 3億2,000万円 | 2億7,989万円 | 2億5,040万円 |

| 9億円 | 4億320万円 | 3億4,500万円 | 3億240万円 | 2億7,270万円 |

| 9億5,000万円 | 4億3,070万円 | 3億7,000万円 | 3億2,499万円 | 2億9,520万円 |

| 10億円 | 4億5,820万円 | 3億9,500万円 | 3億4,999万円 | 3億1,770万円 |

法定相続人が父母の場合の相続税額

| 相続財産の総額 | 法定相続人 | |

|---|---|---|

| 父母のいずれか1人 | 父母の両方 | |

| 4,000万円 | 40万円 | 0万円 |

| 5,000万円 | 160万円 | 80万円 |

| 7,500万円 | 580万円 | 395万円 |

| 1億円 | 1,220万円 | 770万円 |

| 1億5,000万円 | 2,860万円 | 1,840万円 |

| 2億円 | 4,860万円 | 3,340万円 |

| 2億5,000万円 | 6,930万円 | 4,920万円 |

| 3億円 | 9,180万円 | 6,929万円 |

| 3億5,000万円 | 1億1,500万円 | 8,920万円 |

| 4億円 | 1億4,000万円 | 1億920万円 |

| 4億5,000万円 | 1億6,500万円 | 1億2,960万円 |

| 5億円 | 1億9,000万円 | 1億5,210万円 |

| 5憶5,000万円 | 2億1,500万円 | 1億7,460万円 |

| 6億円 | 2億4,000万円 | 1億9,710万円 |

| 6億5,000万円 | 2億6,570万円 | 2億2,000万円 |

| 7億円 | 2億9,320万円 | 2億4,500万円 |

| 7億5,000万円 | 3億2,070万円 | 2億7,000万円 |

| 8億円 | 3億4,820万円 | 2億9,500万円 |

| 8億5,000万円 | 3億7,570万円 | 3億2,000万円 |

| 9億円 | 4億320万円 | 3億4,500万円 |

| 9億5,000万円 | 4億3,070万円 | 3億7,000万円 |

| 10億円 | 4億5,820万円 | 3億9,500万円 |

法定相続人が兄弟姉妹の場合の相続税額

| 相続財産の総額 | 法定相続人 | |||

|---|---|---|---|---|

| 兄弟姉妹1人 | 兄弟姉妹2人 | 兄弟姉妹3人 | 兄弟姉妹4人 | |

| 4,000万円 | 40万円 | 0万円 | 0万円 | 0万円 |

| 5,000万円 | 160万円 | 80万円 | 19万円 | 0万円 |

| 7,500万円 | 580万円 | 395万円 | 270万円 | 210万円 |

| 1億円 | 1,220万円 | 770万円 | 629万円 | 490万円 |

| 1億5,000万円 | 2,860万円 | 1,840万円 | 1,440万円 | 1,240万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,459万円 | 2,120万円 |

| 2億5,000万円 | 6,930万円 | 4,920万円 | 3,959万円 | 3,120万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 | 4,580万円 |

| 3億5,000万円 | 1億1,500万円 | 8,920万円 | 6,979万円 | 6,080万円 |

| 4億円 | 1億4,000万円 | 1億920万円 | 8,979万円 | 7,580万円 |

| 4億5,000万円 | 1億6,500万円 | 1億2,960万円 | 1億980万円 | 9,080万円 |

| 5億円 | 1億9,000万円 | 1億5,210万円 | 1億2,979万円 | 1億1,040万円 |

| 5憶5,000万円 | 2億1,500万円 | 1億7,460万円 | 1億4,979万円 | 1億3,040万円 |

| 6億円 | 2億4,000万円 | 1億9,710万円 | 1億6,980万円 | 1億5,040万円 |

| 6億5,000万円 | 2億6,570万円 | 2億2,000万円 | 1億8,989万円 | 1億7,040万円 |

| 7億円 | 2億9,320万円 | 2億4,500万円 | 2億1,239万円 | 1億9,040万円 |

| 7億5,000万円 | 3億2,070万円 | 2億7,000万円 | 2億3,490万円 | 2億1,040万円 |

| 8億円 | 3億4,820万円 | 2億9,500万円 | 2億5,739万円 | 2億3,040万円 |

| 8億5,000万円 | 3億7,570万円 | 3億2,000万円 | 2億7,989万円 | 2億5,040万円 |

| 9億円 | 4億320万円 | 3億4,500万円 | 3億240万円 | 2億7,270万円 |

| 9億5,000万円 | 4億3,070万円 | 3億7,000万円 | 3億2,499万円 | 2億9,520万円 |

| 10億円 | 4億5,820万円 | 3億9,500万円 | 3億4,999万円 | 3億1,770万円 |

家族構成を入力してください。

- 相続財産の総額は、遺産に係る基礎控除額を差し引く前の額です。

- 相続税額は、法定相続人が、法定相続分により相続した場合の相続税額です。また、配偶者がいる場合の計算では、配偶者の税額軽減額を差し引いた後の相続税額を計算しています。

- 相続税額は、1万円未満の金額を切り捨てて表示しています。

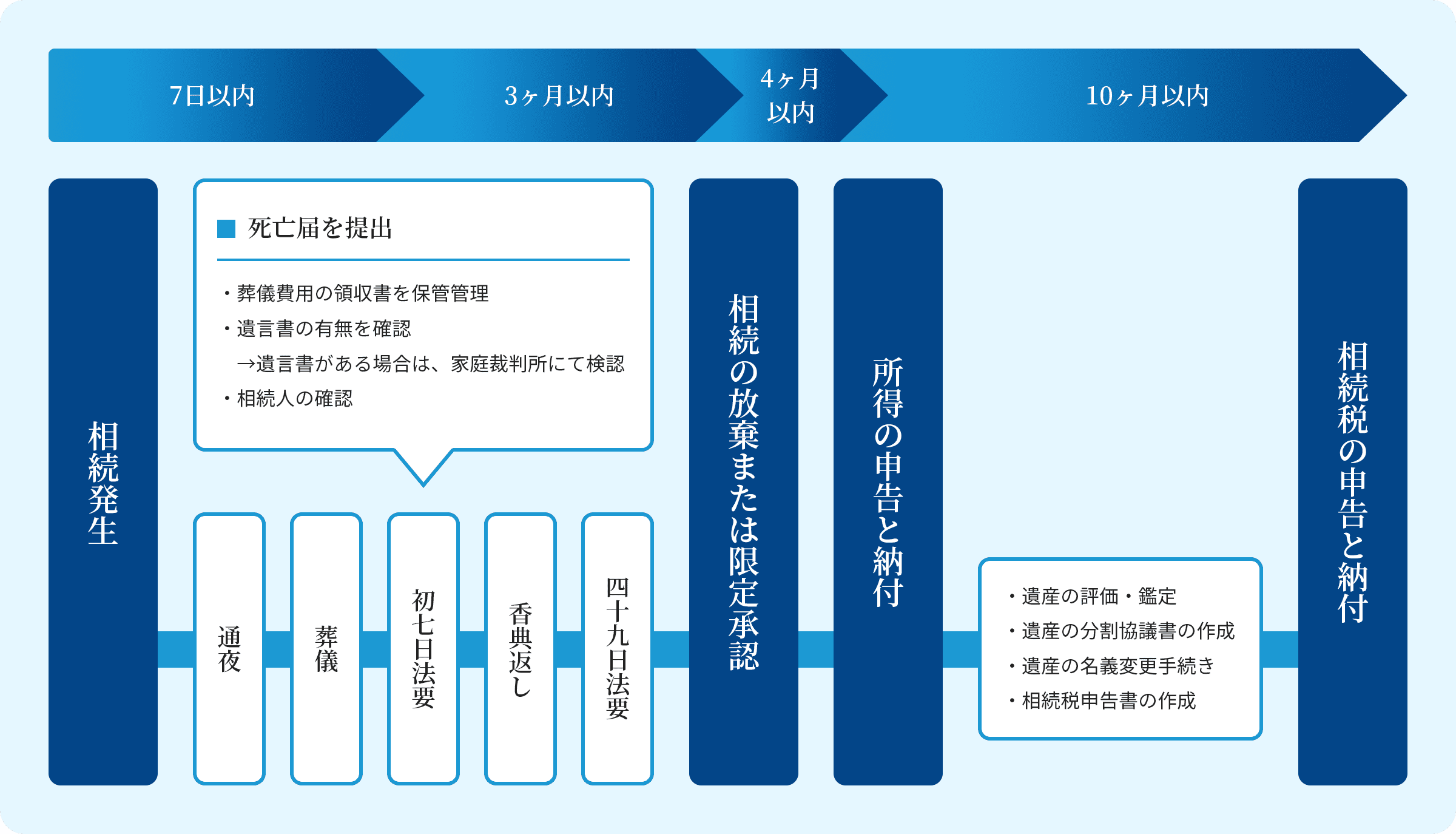

相続発生後の流れ

相続発生時の手続き

相続は悲しみや疲労が癒える間もなく発生し、いくつもの相続手続きを行わなければなりません。

SKC相続贈与センターでは、ご遺族にとって最善の相続ができるよう、相続発生時の状況やご遺族のご希望をお伺いして具体的な提案をいたします。

相続についてよくあるご質問

読みたい内容をクリックしてください

相続税がかかってくるのは、財産がいくら以上ある場合でしょうか。

相続税には基礎控除があり、財産の額がそれ以下であれば税金を払う必要はありません。基礎控除額は「3000万円+600万円×法定相続人数」で計算します(2015年1月現在)。

たとえばお父さんが亡くなって、お母さんと子供2人が相続人であれば、法定相続人数は3人なので基礎控除額は「3000万円+600万円×3人=4800万円」となります。財産が4800万円以上あれば相続税がかかり、申告し納税しなければなりませんが、それ以下の場合は相続税がかからず申告も必要ありません。ただ計算ミスや勘違い、財産の見落としが後で分かって事後申告になると面倒です。相続が発生する前に確認しておくのが無難です。

相続税の税率構造

| 各法定相続人の取得金額 | 税率 | 控除額 |

|---|---|---|

| ~1,000万円以下 | 10% | – |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超~ | 55% | 7,200万円 |

- 「各法定相続人の取得金額」とは、課税遺産総額(課税価格の合計額から遺産に係る基礎控除額を控除した金額)を法定相続人の数に算入された相続人が法定相続分に応じて取得したものとした場合の各人の取得金額をいいます(2015年1月1日施行)

相続について調べると、よく「法定相続人」という言葉がよく出てきます。これはどういう人のことでしょうか。

法定相続人とは、法律上、亡くなった人の財産を引き継ぐ権利を持っている人のことです。具体的には次のような人たちです。また相続する権利の順番も次のように決まっています。

| 配偶者 | 配偶者がいる場合は、常に法定相続人となります。ただし内縁関係の場合は一般的に配偶者として認められません。 |

|---|---|

| 子供(孫)──第1順位 | 子供が先に死亡している場合は、その子である孫が法定相続人となります。これを代襲相続といいます。 |

| 父母(祖父母)──第2順位 | 第1順位の子供もしくは孫がいなければ、父母が法定相続人となります。両親とも死亡していたら、祖父母が法定相続人となります。 |

| 兄弟姉妹──第3順位 | 第1順位の子供ないし孫、 第2順位の父母ないし祖父母もいない場合は、兄弟姉妹が法定相続人となります。兄弟姉妹も先に死亡している場合は、その子である甥や姪が法定相続人となります。 |

「法定相続分」とは何ですか?

遺産を分けることを「遺産分割」といいますが、その分割する割合は民法で定められています。この割合が「法定相続分」です。

ただし法定相続分ですべてが決まるのではなく、「指定相続分」「特別受益者の相続分」「寄与分」も認められます。つまり相続のしかたを遺言書で定めたり(指定相続分)、親を看病したり事業を長年手伝ってきたような場合にその貢献分を上乗せする(寄与分)ことができるということです。また生前贈与などを受けていた人は、その分相続分が減らされます(特別受益者の相続分)。

私は妻と実子に先立たれ、父母も既に他界しています。身寄りといえば兄弟だけですが、ずっと付き合いもなく、今さら財産を遺したくありません。どうすればいいでしょう。

法律上は、あなたのケースは兄弟姉妹に財産が相続されます。どうしても財産を渡したくなければ、養子縁組をするという方法があります。こうすれば遺産は養子のものとなります。また遺言書で遺産を特定の人物や団体に寄贈することも可能です。専門家からアドバイスを受けながら対応しましょう。

相続税の対象となる相続財産はどんなものですか。

基本的には、所有している資産のほとんどが相続税の課税対象となります。

具体的には、現金や預金、土地や建物、株式などが代表的なものですが、自動車や宝石、家具、書画・骨董なども含まれます。また電話加入権や特許権など形のない無体財産権も対象となります。

亡くなった人(被相続人)が取得していたがまだ登記を済ませていない不動産や、名義の書き換えが終わっていない株式、無記名式の割引債なども相続財産です。事業をしていた場合は、経営していた会社の株式、売掛金や受取手形、棚卸資産などの事業用資産も課税対象です。

生前対策をするにしても、まずはどんな財産がどれほどあるのかという資産の棚卸しをする必要があります。

亡くなった人が所有していなくても、相続財産として相続税がかかるものがあると聞きました。なぜなのでしょうか。

被相続人が生前に自分に掛けていた生命保険の保険金や、勤務していた会社からの死亡退職金、弔慰金などは生前に本人が所有していたものではないので、民法で定められている相続財産には該当しません。

しかし、これらは死後に受け取ることがはっきりしているので、実質的には相続財産と同様の価値があるとみなすことができます。そこで税法上では相続や遺贈で取得した財産とみなして課税します。これを「みなし相続財産」といいます。

主なみなし相続財産としては、次の5つがあります。

- 生命保険金

- 死亡退職金など

- 生命保険契約の権利

- 定期金の権利

- 保証期間付定期金の権利

相続税が課税されない財産はないのでしょうか。

相続財産のなかには、課税されないものもあります。国民感情や社会通念、政策上の配慮などから非課税となっています。

課税されない主な財産には以下のようなものがあります。

- 墓所、霊廟、仏壇、祭具など

- 公共事業用財産など

- 心身障碍者共済制度に基づく給付金の受給権

- 相続人の取得した生命保険など(法定相続人一人あたり500万円)

- 相続人の取得した死亡退職金など(法定相続人一人あたり500万円)

- 相続財産を国や特定の公共法人に寄付した場合の寄付財産

当社の口コミ評価

Googleマイビジネスのクチコミにて、当社は高い評価をいただいております。

5.0 を獲得中!

DoiT

2023.01.12.

個人経営の頃は自分で確定申告をしていて、年々事務処理が増え負担となっていました。

そこで北九州市内で税理士さんを探し、SKCさんへお願いすることに。今年で5年目です。

細かく対応いただき、わからないことも簡潔に教えていただけるので、助かっています。

とても心強く、全て安心してお任せしています。

小屋松隆幸

2019.03.19.

初めての飲食店経営にとても親切に

分かりやすく説明して頂いて

大変助かっております。

めび

2019.02.23.

父が亡くなり、相続税の申告をお願いしました。

サラリーマン家庭で、税理士とはお付き合いはなかったため、インターネットで調べてこちらにお願いしたところ、大正解でした。

初めての経験で、何から始めたら良いか分かりませんでしたが、親切丁寧に対応いただきました。費用も相場より安いと思います。

大変お世話になりました。

山田隆

2016.08.30.

両親が独立してお店を始めたいということで、税理士さんにお世話になりました。自分たちで頑張って手続きもして開業しようとしていたのですが、難しい書類や内容に苦戦。3ヶ月粘りましたが、ほとんど手つかずのままでした。開業準備もしなくてはいけないし、困っていたところに、税理士法人SKCを見つけたのです。両親はすぐに電話をして相談に行きました。経営計画も一緒に考えてもらえ、これからどのように進めていけばいいかが明確になり、なんとか無事に開業することができました。今では軌道に乗り、結構繁盛しています。お店のお金に関するところは、今でもこちらにお願いしています。いい税理士さんに出会えたことに感謝ですね。

会社案内

代表挨拶

相続についてのお問い合わせ

初回相談無料

電話でのお問い合わせ

フリーダイヤルよりお気軽にお問い合わせください。

0120-982-730

メールでのお問い合わせ

フォームからのお問い合わせは下記のお問い合わせフォームをご利用ください。